Создание и деятельность Комиссии по борьбе с лженаукой

Коми́ссия по борьбе́ с лженау́кой и фальсифика́цией нау́чных иссле́дований[1][2] —...

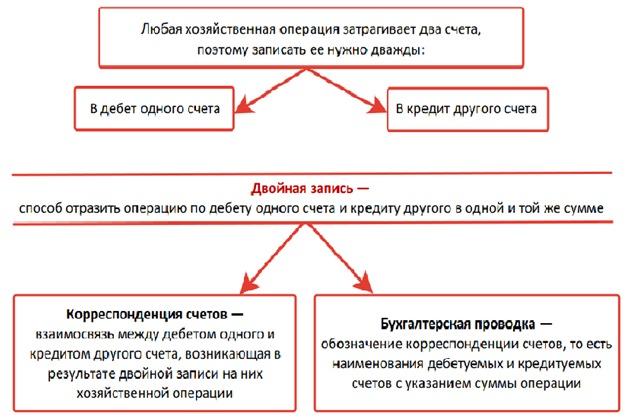

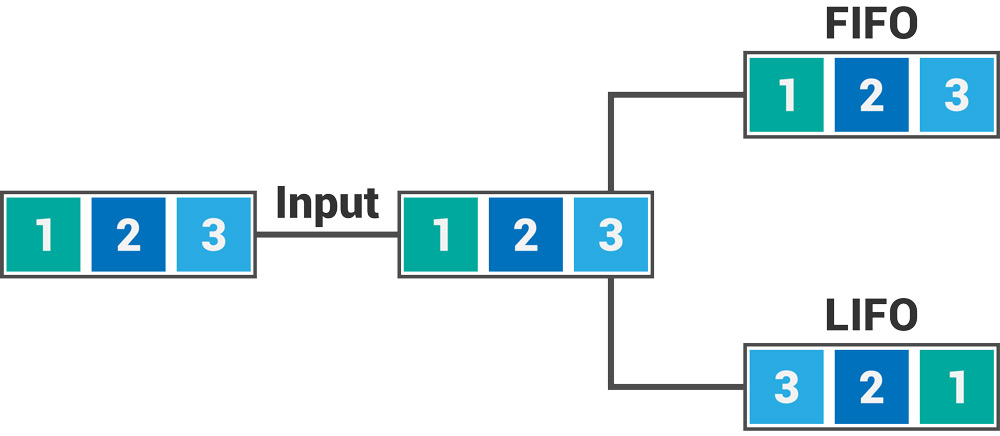

Согласно российскому законодательству все юридические лица, осуществляющие деятельность на территории Российской Федерации, обязаны вести бухгалтерский учет. Предприятия, практикующие в своем учете метод двойной записи, суть которой представлена на демонстрации ниже, одновременно формируют план счетов бухгалтерского учета.

Вопреки сложившимся в конце текущего года опасениям, План счетов бухгалтерского учета 2019 года не будет ничем отличаться от ПСБУ – 2018: его не отменяют и не подвергают каким-либо изменениям. В связи с тем, что в стандартах бухучета, актуальных на 2018 г., нет упоминания Плана счетов, не определено, какими счетами учитываются ОС и материалы, не отражена информация о корреспонденции оформления хозопераций с этими объектами учета, получили почву слухи об отмене этого положения, так же, как и инструкции по его использованию. Однако отсутствие упоминания не влечет за собой отмену Плана счетов. Такова системообразующая логика свода регламентирующих положений в бухгалтерском учете.

Совет по стандартам бухучета при Минфине считает, что внесение изменений в действующий План счетов будет возможно только после формирования большей части стандартов бухгалтерского учета. На начальном этапе необходимо проработать вопросы распознавания, классификации и котировки объектов учета, далее закрепить последовательность фиксации их на счетах учета. Понятно, что процесс этот займет какое-то время. А пока что, в 2019 году, компаниям коммерческого толка следует использовать в своей бухгалтерской практике ПС, согласованный приказом Минфина № 94н 31.10.2000г. Юридические лица разрабатывают собственный функциональный план счетов одновременно с учетной политикой. В качестве базовой основы рекомендуется взять План счетов Министерства Финансов.

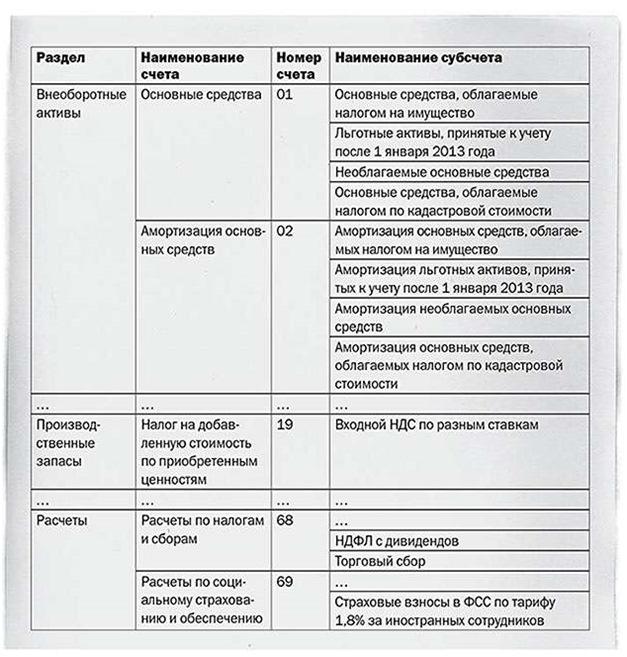

План счетов как система группировки и привязки объектов учета представляет собой перечень кодированных значений — счетов, под которыми указывается стоимость приобретенного актива, размер образовавшейся задолженности и другие хозяйственные операции. Эти счета утверждаются Министерством финансов Российской Федерации, и главной их задачей является гарантия соблюдения согласованности параметров отчетности с показателями бухгалтерского учета. Менять номера запрещено. Бюджетные учреждения и банковские организации формируют для учета специализированные Планы счетов.

Инструкция по использованию ПС, являющаяся его неотъемлемым приложением, включает в себя порядок размещения на счетах наиболее часто используемых операций хозяйственной деятельности юридического лица, а также характеристику используемых счетов. Кроме того, она предоставляет рекомендации по проводкам общего порядка и консультации практиков на тему организации хозяйственных операций в рамках бухучета на примерах из производственной деятельности.

При создании и согласовании плана счетов рекомендуется помнить о длительности срока его действия. Исходя из такой потребности, необходимо соотнести документ со стратегией развития предприятия, его перспективами и потенциалом.

Специалист, разрабатывающий план, в начале пути определяет виды и количество синтетических счетов, которые будут задействованы предприятием, исходя из особенностей и условий производственной деятельности. На втором этапе подбирает подходящие аналитические счета.

Некоторым организациям не требуется большая часть предусмотренных синтетических счетов, так как размер бизнеса не столь значителен и разнообразен. Поэтому для упрощения отчетности часть счетов закрывается. Компании, осуществляющие специфическую деятельность, не предусмотренную стандартным классификатором, обязаны сделать запрос в Министерство финансов РФ для рассмотрения вида деятельности. После прохождения процедуры согласования в План счетов могут быть внесены надлежащие корректировки.

По сути, ПС представляет собой сгруппированный каталог счетов, отображающих перспективы хозяйственной деятельности коммерческого предприятия. В этом документе фиксируются не только хозяйственные операции, но и финансовые с отражением движения обязательств юридического лица и его активов. Группирование производится согласно целям, а также объектам учета.

Как уже отмечалось, ПС формируется на базе Таблицы Плана счетов в составе Приказа МФ РФ и приложенной к этому документу Инструкции. Из него рекомендуется выбрать счета, соответствующие типу деятельности, который ведет юридическое лицо. Единый перечень счетов, определенный Приказом, систематизирует план налогоплательщика в универсальный объект последующего налогообложения. На основе утвержденного руководством компании плана счетов разрабатывается рабочий план.

Для упрощения восприятия таблицы счетов в ней размещена емкая индивидуальная характеристика, предназначение и структура счетов, кроме того, уточняется экономический статус фактов их систематического использования. По своей сути счета разделены на три вида:

Кроме того, выделяют 7 назначений счетов:

Счета, обеспечивающие сотрудничество деятельности организации и действующие в единой системе, называются балансовыми. Все остальные аккумулируют остатки, не вошедшие в балансовый отчет, то есть – забалансовые. Здесь двойная запись не используется, так как на них ведется учет имущества, не принадлежащего компании.

План кодируется номерами первого и второго порядка. К первому относят синтетические счета, ко второму – субсчета, или иначе, аналитические. Синтетические счета кодируются двумя цифрами от 01 до 99, для забалансовых счетов применяется трехзначная нумерация, таких счетов 11, соответственно с 001 по 011.

Разбивка синтетических счетов выглядит следующим образом:

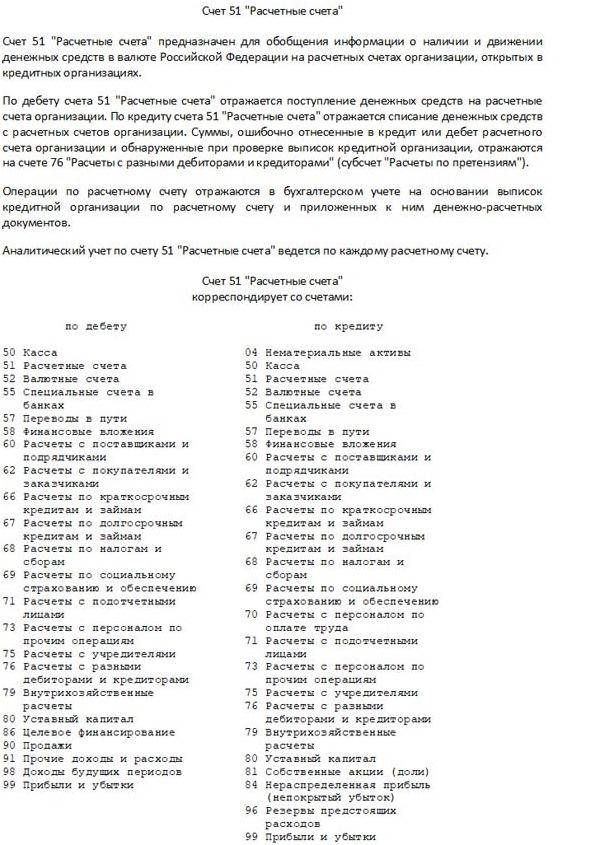

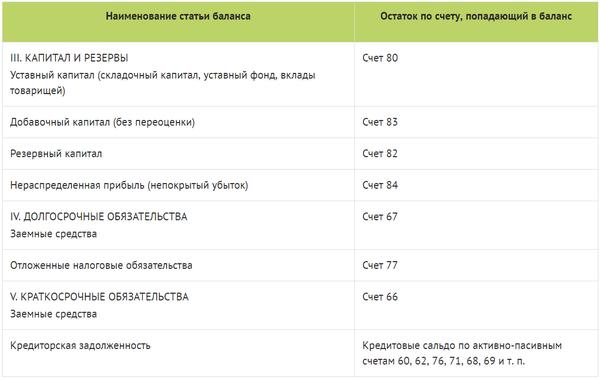

На демонстрации ниже представлены рабочие счета балансового отчета.

Забалансовые счета регистрируют данные по имеющимся у предприятия обязательствам, например, арендное/лизинговое имущество, средства монтажа, материалы на переработке, хранении или комиссии, убыточная дебиторка.

С момента учреждения организации и до ее закрытия предприятие обязано вести специализированный бухгалтерский учет. Учредитель берет на себя ответственность по всем моментам его организации. Имеется возможность переноса компетенций по организации учета на уполномоченный орган или должностное лицо приказом по организации или изначально учредительными документами на основании существующего федерального законодательства. Перенос компетенций не снимает ответственности с собственника конкретной организации за корректность отнесения операций хозяйственной деятельности, ведение соответствующих регистров, надлежащее хранение первичных бухгалтерских документов и отчетности предприятия.

План счетов представляет собой систему, организованную по принципу каталога, которая назначает предметы учета в соответствии с их целями, классифицирует объединения и определяет количество учетных счетов, присваивает цифровые коды относительно объекта учета. План счетов, помимо счетов первого порядка, содержит аналитические или субсчета, соотносимые с ними по целеполаганию. Планы счетов существуют для обеспечения гарантии того, что все параметры ведущейся бухгалтерской отчетности будут согласованы с учетными параметрами.

План счетов с приложениями – проводками с пояснениями к ним — принят Министерством Финансов Российской Федерации 31.10. 2000г. указом 94н. Регламент определяет объекты учета, размещение их на специализированных счетах с двойным использованием, то есть корреспондированием. Настоящий документ упорядочивает деятельность по ведению бухгалтерского учета с использованием Плана счетов юридическими лицами, владеющими любой формой собственности и ведущими учет с использованием метода двойной записи. Исключением из перечня стали бюджетные организации, имеющие в своей основе средства государственного бюджета и организации, ведущие деятельность, связанную с предоставлением кредитов.

К Плану счетов прилагается бухгалтерская Таблица с аналитическими счетами — своеобразная подсказка для подбора схемы подбора и регистрации в бухучете всех событий хозяйственного функционирования. Принятый план счетов, в котором организация будет в дальнейшем вести фиксацию фактов хозяйственной активности, называют «Рабочим планом счетов бухгалтерского учета».

Применение рабочего плана счетов, адаптированного к специфике деятельности коммерческого предприятия, облегчает процедуру фиксации бухгалтерских данных. Рабочий план содержит в своем составе все необходимые синтетические счета, субсчета, необходимые для корректного осуществления учета. Кроме того, он делает возможным соблюдение норм, заданных по времени и объему бухгалтерского учета, сообразно с предписаниями федерального законодательства.

Создается рабочий план счетов на базе специального Плана счетов бухгалтерского учета, разработанного и принятого Министерством Финансов РФ. Рабочий ПС обязан адекватно отображать деятельность хозяйствующего субъекта, в том числе финансовую.

В заключение стоит отметить, что чиновники Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности РФ считают, что изменения в Плане счетов назрели и должны быть произведены. Хотя Совет по стандартам бухгалтерского учета, работающий при Министерстве финансов РФ, рассмотрев этот вопрос, пришел к заключению, что модификация Плана счетов может быть проведена после публикации базовой части стандартов бухгалтерского учета.

Источник: vesbiz.ru

20-12-2018, 09:45

20-12-2018, 09:45

Коми́ссия по борьбе́ с лженау́кой и фальсифика́цией нау́чных иссле́дований[1][2] —...

15-12-2018, 19:12

15-12-2018, 19:12

Доработка печатной формы документа — самая распространенная доработка системы 1С 8.3. Однако при...

11-12-2018, 09:25

11-12-2018, 09:25

При учёте запасов однородного товара, купленного в разное время по разной цене, приходится...

2-04-2018, 21:14

2-04-2018, 21:14

Теория ЗемлеТочек - основы (перенос материала из соображений безопасности)...

13-09-2017, 11:38

13-09-2017, 11:38

Уважаемые посетители хочу для вас сделать небольшое дополнение. Прежде чем обратиться с каким-либо...

Комментарии к новости